Blog

Warum Dir lange Zinsfestschreibungen in der Baufinanzierung nur schaden (und warum Deine Bank Dir das nicht sagt)

„Sichern Sie sich den günstigen Zins möglichst lange für eine stabile Baufinanzierung.“

„So haben Sie über einen langen Zeitraum Planungssicherheit, und Ihnen kann nichts passieren.“

„Was machen Sie denn, wenn die Zinsen in zehn Jahren wieder auf vier, fünf, sechs Prozent schießen? Sichern Sie sich lieber jetzt ab.“

Solche oder ähnliche Sätze hört man von Banken in der Baufinanzierung momentan ständig. Aus Erfahrung kann ich sagen: Immer, wenn Banken Dir Heilsversprechen machen, etwas als besonders sicher anpreisen oder Dir sagen, dass Du etwas un-be-dingt machen sollst, ist höchste Vorsicht angebracht. So auch in diesem Fall:

- Sicherheit ist ein teurer Spaß

„Aber wieso? Lange Sicherheit klingt doch toll.“

Ja, das stimmt. Die lässt sich die Bank aber auch teuer bezahlen: Wenn man ca. 20% Eigenkapital für die Baufinanzierung mitbringt, liegen die Zinsen über 10 Jahre derzeit (Stand 3. Juli 2019) im Schnitt bei ca. 1,29% p.a. Über 15 Jahre zahlt man schon 1,78% p.a. und über 20 Jahre sogar 2,09% p.a. Jedes Jahr, von Beginn an.

Bei einer Darlehenssumme von 200.000 € macht der Unterschied zwischen 10 und 15 Jahren monatlich 80 € aus – von Beginn an. Würde man die 80 € stattdessen über 10 Jahre in die Tilgung stecken, hätte man nach 10 Jahren einen Tilgungsvorsprung von 9.600 €.

Bei einer „Sicherheit“ von 20 Jahren liegt die Differenz sogar bei 133 € im Monat. Hier läge der Tilgungsvorsprung nach 10 Jahren bei 13.320 €.

- Die Bank gewinnt mit Sicherheit

Hier kommt jetzt der sogenannte Beleihungsauslauf ins Spiel, der sich mit jeder Tilgung ein klitzekleines Bisschen zu Deinen Gunsten verbessert. Der Beleihungsauslauf ist das Verhältnis zwischen der Darlehenssumme und dem Wert des Hauses, dem sogenannten Beleihungswert.

Nehmen wir mal an, Ihr nehmt ein Darlehen über 200.000 € auf für ein Haus, das die Bank genau mit 200.000 € bewertet. In diesem Fall ist der Beleihungsauslauf (gemessen in Prozent) wie hoch? Richtig: 100%. Bei einem Beleihungswert von 250.000 € wären es 80%, bei 330.000 € läge der Beleihungsauslauf bei 60%. Dazu musst Du wissen: Die besten Zinsen bekommst Du für einen Beleihungsauslauf unter 60%. Das nennt sich Realkredit. Die zweitbesten für den Bereich zwischen 60% und 80%, das ist der gedeckte Personalkredit. Alles über 80% nennt sich ungedeckter Personalkredit und ist richtig teuer.

„Laaaaaaangweilig! Wieso soll ich mich damit beschäftigen?“

Weil es Dir bares Geld bringt: Je niedriger der Beleihungsauslauf, desto besser der Zins, den Du von der Bank bekommst. Da sich mit jeder Tilgung, die Du bei der Bank leistest, Dein Beleihungsauslauf verringert, verbessert sich auch Deine Chance auf einen günstigeren Kredit. Je länger Du die Zinsbindung wählst, desto länger der Zeitraum, in dem die Bank davon profitiert, dass Du zum Zeitpunkt des Kaufs naturgemäß den höchsten Beleihungsauslauf hattest.

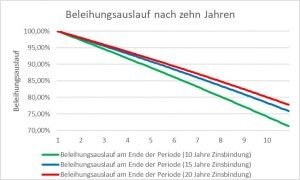

Nutzt Du also die deutlich günstigere kürzere Laufzeit, um mit der Ersparnis Deinen Beleihungsauslauf durch eine höhere Tilgung noch weiter zu reduzieren, stehen Deine Chancen auf bessere Konditionen nach nur zehn Jahren Laufzeit ziemlich gut, wie Du an der Grafik siehst: Ausgehend von einem anfänglichen Beleihungsauslauf von 100%, einer 2%igen Tilgung und Zinsen wie oben dargestellt, hast Du nach zehn Jahren den schlimmsten Teil (nämlich den über 80%) in allen drei Fällen überstanden. Mit Abstand am Weitesten bist Du aber mit der zehnjährigen Zinsbindung. Ist ja auch klar, immerhin tilgst Du hier auch am meisten.

- Die angebliche Sicherheit ist gar keine

Richtig gelesen: Durch die lange Zinsbindung gewinnst Du keine wirkliche Sicherheit.

„Aber wieso denn das? Was mache ich denn, wenn die Zinsen in zehn Jahren in die Höhe schießen? Meine Eltern haben damals 7% p.a. gezahlt. Da gehe ich doch lieber auf Nummer sicher.“

Banken sind gemäß Artikel 208 der EU-Kapitaladäquanzverordnung (kennt kein Mensch, gilt aber trotzdem) verpflichtet, die Immobilien Ihrer Darlehensnehmer alle drei Jahre (bei Wohnimmobilien) neu zu bewerten. Das war in der Vergangenheit nie ein Problem: Die Zinsen sind gesunken, damit einhergehend sind die Preise der Immobilien gestiegen, für die Bank kein Problem.

Was aber, wenn die Zinsen dramatisch steigen? Dann passiert das, was Dir die Bank im Beratungsgespräch wahrscheinlich nicht erzählt: Der Wert Deiner Immobilie fällt, weil sich zu höheren Zinsen einfach weniger Leute eine Immobilie leisten können. In dem Moment ist es ganz egal, wie lang Du Deine Laufzeit gewählt hast: Deine Bank wird zusätzliche Sicherheiten verlangen, um ihr Risiko abzudecken. Das dürfen die nicht nur, das müssen die! Und der fünf Jahre alte Twingo wird da als Sicherheit nicht reichen. Steigen die Zinsen tatsächlich so dramatisch, gehen die verlangten Zusatzsicherheiten schnell in die Zehntausende. Und wer hat die neben der Baufinanzierung noch übrig?

Die einzige Möglichkeit, Dich dagegen effektiv abzusichern besteht darin, Deinen Baukredit so schnell wie möglich zu tilgen und damit den Beleihungsauslauf zu Deinen Gunsten zu verbessern. Dabei helfen Dir die günstigen Zinsen niedriger Laufzeiten, wenn Du die Ersparnis in eine höhere Tilgung investierst.

„Okay, und was passiert, wenn die Zinsen nur ein kleines Bisschen steigen?“

Nun, gegen den Fall sicherst Du Dich mit der höheren Tilgung ab, die Du über die Ersparnis erreichst. Dadurch bekommst Du einen besseren Beleihungsauslauf und damit auch wieder bessere Konditionen.

- Die KfW macht Probleme

Du hast ein Förderprogramm der Kreditanstalt für Wiederaufbau in Deine Finanzierung eingerechnet? Prima, gute Idee, denn die niedrigen Förderzinsen helfen Dir, die Kosten niedrig zu halten. Das Problem: Viele KfW-Förderprogramme haben eine maximale Zinsbindung von zehn Jahren. Läuft Dein Hauptdarlehen länger, musst Du das KfW-Darlehen zuerst refinanzieren. Da der erste Rang im Grundbuch aber bereits durch Dein erstes Darlehen belegt ist, hast Du ein Problem: Kaum eine andere Bank wird freiwillig in den zweiten Rang gehen, wenn der Löwenanteil Deines Darlehens hartnäckig den ersten Rang im Grundbuch blockiert. Warum? Ganz einfach: Da im Falle einer Zwangsversteigerung die Gläubiger nach Rängen bedient werden, bekommt der erste Rang alles, während je nach Verkaufserlös der zweite Rang leicht leer ausgehen kann.

Du hast also zwei Möglichkeiten:

Erstens: Du gehst damit zu Deiner finanzierenden Bank und bist gezwungen, den Zinssatz zu nehmen, den sie Dir anbieten.

Zweitens: Du schließt heute schon einen teuren und unsinnigen Bausparvertrag ab in der Hoffnung, dass die Bausparkasse dann in den zweiten Rang geht.

Dasselbe Problem tritt natürlich fünf Jahre später wieder auf, wenn das Hauptdarlehen fällig wird.

Beide Alternativen sind nicht allzu verlockend. Idealerweise hält man daher die Darlehenslaufzeiten kongruent und hat dann die freie Wahl, zu welcher Bank man sich mit der Refinanzierung begibt.

„Aber wenn das alles so ist, wieso fühle ich mich dann mit einer langen Laufzeit trotzdem besser?“

Wir alle lieben Planbarkeit und Verlässlichkeit. Mit den langen Laufzeiten verkauft die Bank Dir ein Gefühl von Sicherheit, das Du mit höheren Zinsen teuer bezahlst. Dass diese Sicherheit de facto gar nicht existiert und Du durch kürzere Laufzeiten leicht mehrere zehntausend Euro in Deiner Baufinanzierung sparen kannst, das wird Dir Dein Bankberater natürlich so nicht erzählen.

Tatsächlich liefert Dir eine schnelle Tilgung Deines Darlehens die beste Sicherheit, die Du Dir wünschen kannst. Denn je geringer das Darlehen ist, desto niedriger ist das Risiko, dass noch irgendwas schief läuft. Auch das erzählt Dir die Bank natürlich nicht, da hat sie ja nichts von. Aber dafür hast Du ja mich. 😉