Blog

Warum es gar nicht so schwer ist, für Dein Kind zu sparen und es abzusichern, und warum Deine Versicherung Dir das nicht erzählt (Teil 2/2)

Wie spare ich für mein Kind?

Zusammenfassung für eilige Leser:

- Lebensversicherungen werfen nichts ab.

- Banksparpläne auch nicht.

- Rentenfonds sind zwar generell nicht schlecht, wegen des Risikos steigender Zinsen langfristig jedoch ziemlich riskant.

- Aktien und Aktienfonds bieten die beste Rendite, die allerdings bereits durch einen einzigen Crash gehörig verhagelt werden kann.

- Vermögensverwaltende Fondskonzepte bieten einen guten Kompromiss aus Rendite und Sicherheit. Das Finanzkontor Dinslaken hilft Dir gerne bei der Auswahl.

Jetzt aber los: Lebensversicherungen

„Okay, das mit den Versicherungen habe ich verstanden. Aber ich möchte ja auch für mein Kind sparen. Da bin ich doch mit der Lebensversicherung auf der sicheren Seite.“

Ja, auf der sicheren Seite schon, aber eben auch auf der Seite, die nichts abwirft. Bei einem momentanen Garantiezins von 0,9% p.a. bei Lebensversicherungen gleichst Du nicht einmal annähernd den Kaufkraftverlust aus. Auch die Überschussbeteiligung der diversen Versicherer befindet sich seit Jahren auf dem sinkenden Ast, insbesondere, seit sie ab 2011 Rückstellungen für hochverzinsliche Altverträge bilden müssen. Kommt es dann noch zu einem Verkauf Ihres Lebensversicherungsvertrags an irgendeinen Investor, was in letzter Zeit immer häufiger geschieht, ist es gut möglich, dass Dir nur die kümmerliche Garantieverzinsung bleibt.

Ein weiteres Problem besteht in der Auslagerung von Lebensversicherungsunternehmen an Finanzinvestoren: Die Versicherer Axa, Ergo und Generali haben bereits Versicherungsverträge an Investoren verkauft, zahlreiche andere Versicherer denken nicht zuletzt aufgrund der schlechten Zinslage darüber nach. Unter anderem der Bund der Versicherten (BdV) sieht solche Verkäufe kritisch: „Wir befürchten, dass die Aufsichtsbehörde nur unzureichend die Interessen der Versicherten vertritt, wenn es um die Überschussbeteiligung geht. Die ist aber maßgeblich, wenn es um den Erfolg oder Misserfolg der Altersvorsorge geht“, meint BdV-Chef Axel Kleinlein.

Aber nicht nur die Überschussbeteiligung steht im Feuer: Anders als z.B. Investmentfonds sind Lebensversicherungen kein Sondervermögen, fallen also bei einer möglichen Insolvenz voll in die Insolvenzmasse. Natürlich würde in diesem Fall die Sicherungseinrichtung der Lebensversicherer, die Firma Protektor, einspringen, für größere Ausfälle ist diese jedoch nicht ausreichend finanziert. Ich kann nicht beurteilen, ob das Insolvenzrisiko durch den Verkauf an Investoren steigt. Wahrscheinlich ist es jedoch, dass das Imagerisiko eines Finanzinvestors bei einer Insolvenz der Lebensversicherungssparte geringer wäre als bei einer Versicherung, die hierzulande noch Privatkundengeschäft betreibt.

Also muss eine andere Lösung her:

Banksparpläne

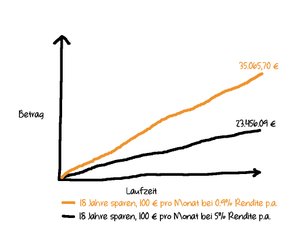

Bei den Banksparplänen und Sparbüchern sieht es momentan noch schlechter aus als in der Lebensversicherung. Mit einem zehnjährigen Sparvertrag bei deutschen Banken kommt man derzeit auf eine Rendite zwischen 0,07% p.a. und 0,5% p.a. Bei einem Sparbuch sind es zwischen 0% p.a. und 0,2% p.a. (Quelle: Eigene Recherche). Damit Du Dir ein Bild machen kannst, was das langfristig für Dich und Dein Kind bedeutet:

Legst Du für Deine Tochter oder Deinen Sohn 100 € pro Monat bei einem Zinssatz von 0,2% p.a. auf einem Sparbuch beiseite, hast Du nach 18 Jahren disziplinierten sparens mit Zins und Zinseszins einen Ertrag von gerade einmal 394,95 € erwirtschaftet und 21.994,95 € auf dem Konto.

Der Banksparplan scheitert also auch an der mangelnden Attraktivität der Verzinsung.

Rentenfonds

Bevor wir uns missverstehen: „Renten“ bezeichnen in diesem Fall keine Altersrente, sondern festverzinsliche Wertpapiere, wie z.B. Unternehmens- oder Staatsanleihen. Diese Anleihen werden in Fonds gebündelt und können dann von Ihnen z.B. beim Finanzkontor Dinslaken erworben werden.

Mit so einem Rentenfonds auf Euro-Papiere hätten man in den letzten fünf Jahren (2013-2018) eine Rendite von im Durchschnitt 2,1% p.a. erzielen können (Quelle: BVI Bundesverband Investment und Asset-Management). Natürlich bietet eine Vergangenheitsbetrachtung keine Garantie für die Zukunft, aber dazu später mehr.

Was macht die höhere Rendite für einen Unterschied?

Ein Sparplan mit 100 € pro Monat in einem solchen Rentenfonds mit einer Rendite von 2,1% p.a. ergäbe nach 18 Jahren eine Rendite in Höhe von 4.667,65 €, wovon nach Steuern noch 2.789,96 € übrig blieben (unter der Annahme, dass Du Kirchensteuer zahlst). Das ergibt eine gesamte Sparsumme von 24.389,96 €.

„Das klingt doch schon gar nicht schlecht.“

Stimmt, war in der Vergangenheit auch eine solide Anlage. Das lässt sich nur nicht so einfach in die Zukunft fortschreiben. Denn unter der aktuellen Nullzinspolitik haben natürlich auch Fonds zu leiden, die in Anleihen investieren. Damit geht auf der einen Seite die Rendite runter, auf der anderen Seite steigt das Risiko. Denn sobald die Zinsen irgendwann wieder nach oben gehen (in die andere Richtung geht es ja nicht mehr), sinken die im Fonds enthaltenen Anleihen mit niedrigen Zinsen automatisch im Wert. Damit verlöre dann auch automatisch der Rentenfonds an Wert.

Das bedeutet, man hat mit einem klassischen Rentenfonds zwei Szenarien:

- Die Zinsen bleiben dauerhaft bei Null.

In diesem Fall sinken die Renditen des Fonds mit der Zeit ebenfalls gegen Null, da höher verzinsliche alte Anleihen des Fonds nach und nach auslaufen und durch niedrigverzinsliche neue Anleihen ersetzt werden müssen.

- Die Zinsen steigen

Steigen die Zinsen, sieht es noch schlechter aus. Da die im Fonds enthaltenen niedrigverzinslichen Anleihen an Wert verlieren, fällt auch der Wert des Fonds, und Du erleidest Verluste.

Natürlich gibt es auch hier Ausnahmen und bessere sowie schlechtere Fonds, aber das grundlegende Risiko dieser beiden Szenarien bleibt bestehen und macht Rentenfonds als alleinige Anlageform derzeit weniger interessant.

Damit kommen wir zu den

Aktienfonds

Wer für sein Kind spart, tut das in der Regel langfristig. Spart man langfristig, kann man mit gutem Gewissen in Aktien investieren, da diese gerade über eine lange Zeit die besten Renditen abwerfen. Hättest Du irgendwann zwischen 1988 und 2003 für 15 Jahre über einen Sparplan in den Leitindex für die 30 größten deutschen Aktien (DAX) investiert, wärst Du schlimmstenfalls auf eine Rendite von 2,12% p.a. gekommen (1997-2011). Im Durchschnitt hättest Du eine Rendite von 6,07% p. a. erreicht.

Man kann also schon mit einem börsengehandelten Indexfonds (ETF) auf den DAX oder einen anderen großen Aktienindex an dieser Stelle kaum etwas verkehrt machen – das wird Dir auch jede Verbraucherzentrale ohne langes Nachdenken bestätigen.

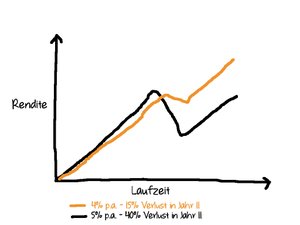

Tipps, die ohne langes Nachdenken gegeben werden und mit denen man kaum etwas falsch machen kann, sind allerdings nicht immer die besten. Frag Dich doch einfach, wie ruhig Du schlafen würdest, wenn Du für Dein Kind zehn Jahre gespart hättest und der Wert Deines ETFs im elften Jahr einen möglichen Börsencrash um 40% voll mitmachen würde, wie z.B. in den Jahren 2002 oder 2008 geschehen. Selbst wenn Du ab diesem Crash wieder eine konstante Rendite von 5% p.a. erzielen würdest, wären am Schluss von Deinen eingezahlten 18.000 € nur noch 17.864,03 € übrig – trotz 14 sehr guter Jahre und nur einem Crash. Da wäre das Sparschwein die bessere Wahl gewesen.

Zugegeben, das Beispiel ist nicht ganz realitätsnah. In der Realität sind die Renditen deutlich weniger konstant und direkt nach Crashs fallen sie häufig etwas höher aus.

Dennoch zeigt das das Beispiel eins sehr deutlich: Rendite wird hauptsächlich über die Vermeidung von Verlusten erzielt – bei den Aufwärtsphasen voll dabei zu sein ist zweitrangig. Hätte der Anleger im obigen Beispiel in jedem guten Jahr lediglich 4 % p.a. erzielt, im Crash jedoch nur 15% verloren, hätte er am Schluss einen Gewinn von ca. 3.400 € gemacht und ein Vermögen von 21.392,2 € angespart – ein schöner Start ins Erwachsenenleben.

Natürlich kann man statt in einen passiven ETFs auch in einen aktiv gemanagten Fonds investieren. Auch hier heißt es aber aufgepasst: Viele dieser angeblich aktiv gemanagten Fonds sind „Indexkuschler“, halten sich also in ihren Anlageentscheidungen streng an den zugrunde liegenden Index, z.B. den DAX. Nach Kosten für das Management schneiden sie dann deutlich schlechter ab und beinhalten auch keine Sicherheitskomponente. Bei einem möglichen Crash schneiden diese Fonds darum häufig noch schlechter ab als der Index. Daher sollte man bei einem aktiven Fonds immer auf die Korrelation, also den kausalen Zusammenhang zum zugrunde liegenden Index achten. Du hast keine Lust darauf? Kein Problem, ich übernehme das für Dich.

„Keine Versicherungen, keine Sparpläne, Renten- und Aktienfonds sind auch riskant… Was bleibt denn dann überhaupt noch übrig?“

Vermögensverwaltende Fondskonzepte

Um langfristig eine gute Rendite zu erzielen, ist es – wie bereits dargestellt – essenziell wichtig, hohe Verluste zu vermeiden. Geht es an den Börsen dagegen aufwärts, ist es dagegen nicht ganz so entscheidend, bis zum letzten Prozentpunkt dabei zu sein.

Also: Stabilität ist Trumpf!

Genau darauf sind viele vermögensverwaltende Fondskonzepte ausgerichtet. Nach dem Motto: „Wenn ein Manager schon Geld für seine Arbeit bekommt, soll er auch etwas dafür tun“ klammern diese Manager sich nicht an einen Index, sondern verfolgen eigene Strategien, die häufig auch die Vermeidung von Verlusten beinhalten.

Mit einer hohen Flexibilität bei den Anlageentscheidungen können diese Fonds sowohl in Aktien wie auch in Rentenpapiere sowie in verschiedene andere Finanzinstrumente investieren. Dadurch können sie ihr Anlagevehikel je nach Börsenphase flexibel an die Marktgegebenheiten anpassen und sich nicht stur an eine Anlageklasse wie z.B. Aktien halten. Auf diese Weise sind sie in der Lage, in schlechten Zeiten Verluste weitgehend zu vermeiden, und an guten Marktphasen wieder zu partizipieren.

So hat z.B. der Fonds „Flossbach von Storch Multiple Opportunities“ (WKN A0M430) in der schlimmsten Phase der Finanzkrise maximal 19,6% verloren – nicht einmal halb so viel wie die großen Aktienindizes. Heute liegt er bei einer Performance von 9,4% p.a. über zehn Jahre. Zum Vergleich: Der DAX liegt über diesen Zeitraum bei 4,1% p. a. (Stand 4. April 2018).

Noch weniger aufregend ist der französische Fonds Rouvier Patrimoine (WKN A12GBS). Dieser Mischfonds hat in seiner schlimmsten Phase 2015/2016 insgesamt 5,2% verloren. Die Finanzkrise durchlebte er mit einem maximalen Minus von 2,65%. Inklusive dieser Verluste liegt die Performance des Fonds über einen Zeitraum von zehn Jahren bei ca. 4% p.a.

Mein Ziel ist es bei der Zusammenstellung von Anlagekonzepten für meine Kunden, Verluste auch in schwierigen Börsenphasen möglichst gering zu halten. Das erhöht langfristig die Rendite und erspart sowohl meinen Kunden als auch mir in fallenden Märkten sehr viel Stress.

Fassen wir zusammen:

Halte Dich von Versicherungspaketen fern. Diese sind intransparent und enthalten meist unnötige Bausteine zur Absicherung (siehe Teil 1/2).

Sichere Dein Kind unbedingt gegen existenzbedrohende Risiken wie z.B. Invalidität ab (siehe Teil 1/2).

Sparen und Versichern trennen.

Langfristig kann man mit Aktien wenig verkehrt machen.

Möchte man einen Sicherheitsaspekt mit einbauen, sind vermögensverwaltende Fonds mit Verlustvermeidungsstrategien eine gute Wahl.

Das Finanzkontor Dinslaken berät Dich gerne bei der Auswahl der richtigen Strategie.

Damit hast Du für Dein Kind umfassend vorgesorgt. Möchtest Du weitere Informationen oder wünschst Dir eine umfassende und kompetente Beratung, erreichst Du mich per Mail unter info@finkodin.de oder telefonisch unter 02064/475 46 21.

Alles Gute!