Blog

5 Gründe gegen Bausparen – und was Du stattdessen tun kannst

Bei drei von vier Baufinanzierungen bekomme ich denselben Satz zu hören: „Ich habe da noch so einen Bausparvertrag.“

Das ist immer schön zu hören, immerhin weiß ich dann, dass zumindest ein wenig Eigenkapital vorhanden ist. In die Finanzierung einbinden kann ich einen solchen Bausparvertrag jedoch fast nie.

Warum nicht?

- Der Bausparvertrag ist nicht zuteilungsreif

Die Zuteilung eines Bausparvertrags, also die Möglichkeit der Auszahlung in Kombination mit dem Darlehensabruf, hängt von zwei Faktoren ab: Bewertungszahl und Mindestspardauer.

Die Mindestspardauer ist ziemlich einfach: Je nach Bausparkasse muss der Vertrag zwischen 12 und 60 Monaten laufen, bevor er zugeteilt werden kann. Das ist leicht verständlich und kann jederzeit im Vertrag nachgelesen werden.

Die Bewertungszahl dagegen ist Magie. Die Bausparkasse ermittelt sie, sie hängt von der Höhe der Sparleistung, deren Regelmäßigkeit, der Höhe der liquiden Mittel der Bausparkassen und anderen Faktoren ab, und das ist auch schon alles, was Sie wissen. Du hast von außen keine Chance zu erkennen, wann und unter welchen Umständen Dein Vertrag zugeteilt wird.

Genau das ist das Problem: Deine Entscheidung, eine Immobilie zu erwerben, muss zufällig zumindest halbwegs mit der Zuteilungsreife Deines Bausparvertrags zusammenfallen. Einen Zeitraum von ca. einem Jahr kann man zur Not noch mit einer Zwischenfinanzierung überbrücken. Aber über längere Zeiträume ist das schlicht zu teuer, als dass es Sinn machen würde.

Rufst Du das Bauspardarlehen nicht ab, weil Du Dich mit Deiner Kaufentscheidung nicht an Deinen Bausparvertrag halten willst, hattest Du lediglich einen furchtbar schlecht verzinsten Sparvertrag mit hohen Abschlusskosten. Selbst mit den staatlichen Förderungen macht das so keinen Sinn.

Da ich kaum Kunden habe, die ihre Traumimmobilie zufällig dann finden, wenn der Bausparvertrag soweit ist, passiert in den meisten Fällen genau das: Der furchtbar schlechte Sparvertrag wird einfach aufgelöst.

- Der Darlehenszins ist zu hoch

Richtig – der Darlehenszins. Also ausgerechnet der Teil des Vertrages, der beim Bausparvertrag angeblich so günstig sein soll und wegen dem man den Vertrag überhaupt erst abschließt.

In den vergangenen Jahren kannten die Zinsen nur eine Richtung: nach unten. Das wirkt sich natürlich auch auf die Bausparverträge aus. Wer vor fünf, sechs oder sieben Jahren einen Bausparvertrag abgeschlossen hat, der heute zuteilungsreif wäre, hat sich damals einen Darlehenszins gesichert, der heute nicht mehr konkurrenzfähig ist.

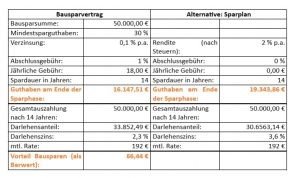

Selbst heute werden noch Verträge mit einem Darlehenszinssatz von 2,3 % abgeschlossen. Damit sich das lohnt, müssen die Zinsen schon kräftig steigen:

Im obigen Fall hat der Bausparer unter zwei Bedingungen einen kleinen Vorteil:

- Zunächst einmal darf der Sparer nach Steuern keine höhere Rendite als 2 % p.a. erzielen. Mit einem einfachen Sparplan in den weltweiten Aktienindex MSCI World hätte der Sparer über 14 Jahre im Schnitt 4,75 % nach Steuern erwirtschaftet (Rollierender 14-Jahres-Zeitraum 1988-2002 bis 2003-2017).

- Der Darlehenszins muss in den 14 Jahren auf mindestens 3,6 % steigen. Liegt er drunter, lohnt sich das Bausparen wieder nicht. Derzeit liegt der Zins für Immobiliendarlehen über einen Zeitraum von 10 Jahren je nach Bonität zwischen effektiv 1,2 % und 2,0 %.

Der Fairness halber: Bei vielen Bausparkassen lassen sich derzeit Verträge mit einem festen Darlehenszinssatz von 1 % p.a. abschließen. Bleiben alle sonstigen Parameter konstant, müsste der Marktzinssatz hier nur auf rund 2,4 % p.a. ansteigen, damit sich der Bausparvertrag lohnt.

In eine Finanzierung lassen sich also selbst bestehende und zufällig zuteilungsreife Verträge längst nicht immer sinnvoll einbinden. Das ist aber noch nicht alles, was gegen einen Bausparvertrag spricht:

- Der Bausparvertrag ist zu teuer

Die einmalige Abschlussgebühr für einen Bausparvertrag liegt zwischen 1 % und 1,6 %. Für den Abschluss eines Vertrages mit einer Bausparsumme von 50.000 € startest Du also mit einem Minus von 500 bis 800 €. Nicht wirklich schön, und für ein Produkt, das mit einer Verzinsung von 0,1 % in vielen Fällen als reiner Sparvertrag genutzt wird, viel zu teuer.

- Die Bausparkassen gehen auf dem Zahnfleisch

Das Bauspargeschäft ähnelt in seiner Natur einen Kettenbrief. Viele zahlen ein, damit die, die schon lange dabei sind, von dem günstigen Darlehen profitieren, in der Hoffnung, selbst einmal an diesen Punkt zu kommen. Das Problem: Die Bausparkassen verwalten jede Menge Altverträge, die noch hohe Guthabenzinsen aufweisen, die aber nie das Darlehen in Anspruch genommen haben und das wohl auch nicht mehr werden.

Diese teuren Verträge können die Bausparkassen heute aber nicht mehr refinanzieren. Also schrumpfen ihre Reserven Jahr für Jahr. Der Fonds zur bauspartechnischen Absicherung, eine Art Notfallfonds für schwere Zeiten, ist seit 2014 um über 70 % von 2,2 Mrd. EUR auf 637 Mio. EUR gesunken.

Da die Ertragslage der Bausparkassen ein Faktor in der Berechnung der Zuteilung ist, sieht es damit momentan also nicht gut aus.

- Es gibt bessere Alternativen

In den meisten Fällen wird ein Bausparvertrag mit einer langfristigen Perspektive abgeschlossen. Was bei den Altverträgen aufgrund der im heutigen Vergleich hohen Verzinsung ein Vorteil war, ist mit der heutigen Miniverzinsung nicht wettbewerbsfähig.

Gerade in der langen Frist von über zehn Jahren kann der Anleger mit einem breit gestreuten Investment in Aktienfonds mit überschaubarem Risiko deutlich höhere Renditen erreichen. Selbst risikoärmere Anlagen in festverzinsliche Wertpapiere reichen häufig schon aus, um den Bausparvertrag auszustechen.

Letztlich gibt es derzeit nur ein Szenario, in dem sich Bausparen tatsächlich lohnt (und in dem ich das auch anbiete):

Sie sichern sich einen Vertrag mit einem Darlehenszins von 1 % p.a. und besparen den in kurzer Zeit so hoch, dass Sie innerhalb von sieben Jahren die Zuteilung bekommen. In diesem Fall kann auch der Sparer nicht sicher von mehr als 1,5 % Rendite pro Jahr ausgehen, so dass der Grenzzinssatz für das Darlehen, ab dem sich Ihr Vertrag lohnt, bereits bei 1,6 % p.a. liegt.