Blog

Wohin gehen die Bauzinsen, oder: Ups! Was ist denn mit den Zinsen passiert?

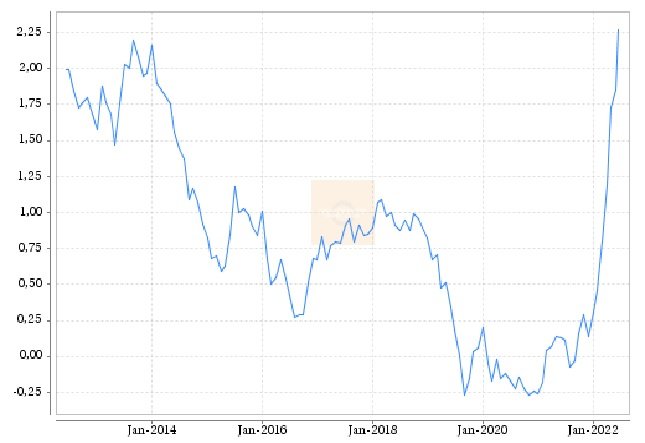

Wer seinen Immobilienwunsch oder seine Anschlussfinanzierung vom letzten auf dieses Jahr verschoben hat, guckt seit einigen Monaten ziemlich dumm aus der Wäsche. Konnte man im September 2021 ein Darlehen mit zehnjähriger Zinsbindung noch problemlos mit einem Zinssatz von 0,85% p.a. abschließen, werden heute (Stand 13.06.2.22) schon mindestens 2,54% p.a. fällig.

Binnen eines halben Jahres sind wir jetzt da angekommen, wo wir in den Immobilienzinsen zuletzt 2014 standen.

Wie kann das sein? Schließlich steht der Leitzins der Europäischen Zentralbank (EZB) weiterhin bei Null Prozent und soll erst im Juli auf 0,25% angehoben werden. Das steht doch in keinem Verhältnis zur der Entwicklung am Markt.

Der Grund ist einfach: Die Immobilienzinsen hängen weniger am EZB-Leitzins als vielmehr an der Rendite der zehnjährigen Bundesanleihe, die wiederum eine Art Untergrenze darstellt für die Rendite der von Banken für die Refinanzierung von Immobilienkrediten genutzten Pfandbriefen. Das heißt: Banken leihen sich am Kapitalmarkt Geld über die Herausgabe von Pfandbriefen. Dieses Geld verleihen sie dann wiederum an ihre Kunden, die eine Immobilie kaufen möchten. Je mehr die Banken für das Geld bezahlen müssen, desto mehr zahlen natürlich auch die Kunden. Und Banken leihen sich das Geld normalerweise zu einem Zinssatz, der in der Nähe der Rendite der als am Sichersten geltenden Anlage gilt: Der zehnjährigen Bundesanleihe.

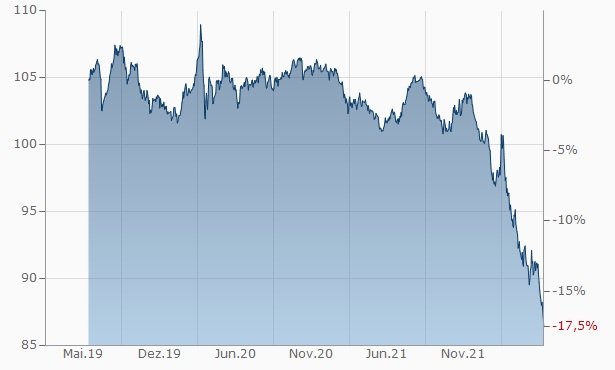

Genau hier liegt das Problem: Denn seit Jahresbeginn ist das blinde Vertrauen ein wenig angeknackst, das die Anleger über Jahre hinweg in die Bundesleihe gesteckt haben. Die hohen Kosten der Corona-Maßnahmen, eine fragile Wirtschaft und berechtigte Kriegssorgen haben das Vertrauen der Anleger in die Anleihe der Bundesrepublik soweit geschwächt, dass die Anleger seit Februar das erste Mal seit Jahren wieder einen positiven Zins für ihr Geld haben wollten. Seitdem rauscht der Kurs der Bundesanleihe ungebremst in den Keller:

Quelle: finanzen.de

Je günstiger man die Anleihe kaufen kann, desto höher steigt die Rendite, da man am Ende der Laufzeit einen Kurs von 100 zurückgezahlt bekommt. Je höher wiederum die Rendite, desto mehr müssen auch die Banken für ihre Pfandbriefe zahlen und am Ende auch Du für Deinen Immobilienkredit.

Zusätzlich wurde die Tendenz ohnehin schon steigender Bauzinsen dann auch noch von der Bundesregierung verschärft, die eine Immobilienblase zu erkennen glaubte. Um dieser entgegen zu wirken, sollen die Banken seit April 2022 mehr Eigenkapital für Immobilienkredite hinterlegen. Das kostet die Banken natürlich Geld, das sie wieder auf den Zins umlegen.

Leider ist auch für die Zukunft keine Besserung zu erwarten: Die EZB möchte die Leitzinsen auf zunächst 0,25% anheben, im September steht dann die Entscheidung über eine weitere Anhebung an. Ziel der Maßnahme ist die Eindämmung der Inflation. Das könnte sich natürlich auch negativ auf die Rendite der Bundesanleihe auswirken und damit zu weiter steigenden Immobilienzinsen führen.

Alles keine schönen Aussichten, die aber auch einen Vorteil haben: Der rasante Anstieg der Immobilienpreise scheint zumindest in unserer Region am Niederrhein ins Stocken geraten zu sein. Haben wir letztes Jahr von Immobilienmaklern oft noch Mondpreise für Immobilien zu hören bekommen, die dann per Gebotsverfahren noch weiter in die Höhe getrieben wurden, ändert sich die Lage langsam aber sicher. Gebotsverfahren haben wir seit zwei Monaten nicht mehr erlebt, und oft heißt es inzwischen sogar, dass beim Preis noch Verhandlungsspielraum besteht.

Leider hat sich das noch nicht zu allem Immobilienverkäufern herumgesprochen, so dass wir auch jetzt noch über so manche Preisvorstellungen nur den Kopf schütteln können.

Was aber bedeutet das für konkret Dich?

- Geh von weiter steigenden Immobilienzinsen aus. Wenn Du in den nächsten fünf Jahren eine Anschlussfinanzierung benötigst, solltest Du Dich besser heute als morgen darum kümmern.

- Kauf nicht um jeden Preis. Das ging bis Anfang des Jahres noch ganz gut, da die Finanzierung so gut wie geschenkt war. Jetzt wird es immer wichtiger, den Wert der Immobilie in der Kaufentscheidung zu berücksichtigen. Dabei können wir gern helfen, da wir im Rahmen jeder Finanzierungsberatung auch eine Immobilienbewertung nach den Standards der finanzierenden Banken vornehmen.

- Sicher Dir bei Bedarf Deine Zinsen. Derzeit kann man sich über Bausparverträge noch Zinsen zwischen 1,35% und 2,5% p.a. sichern. Soll der Immobilienerwerb also in fünf bis zehn Jahren erfolgen oder eine Modernisierung der bestehenden Immobilie anstehen, kann es sinnvoll sein, sich über einen Bausparvertrag noch einen aus heutiger Sicht günstigen Zins zu sichern. Auch dabei helfen wir natürlich gern.

Wir hoffen, wir konnten Dir damit einen kleinen Einblick in die Welt der Baufi-Zinsen geben. Wenn Du noch Fragen hast oder wir Dir bei der einen oder anderen Finanzierung weiterhelfen können, erreichst Du uns oder 02064-4754621, per Mail unter info@finkodin.de oder kannst Dir hier direkt einen Termin buchen.