Blog

Vorsorgewerkzeug Riester: Was Ihnen Plusminus verschweigt

Am 6. Juni 2018 ist Das Erste mit der Sendung Plusminus mal wieder seinem Auftrag nachgekommen „einen Beitrag zur individuellen und öffentlichen Meinungsbildung zu leisten“.

In dem Beitrag behauptet die Plusminus-Redaktion, dass die Riester-Rente gescheitert sei, weil sie sowieso keiner abschließen würde und diejenigen, die sie abschließen, von der bösen Finanzindustrie über den Leisten gezogen würden und eh nichts davon hätten.

Normalerweise ignoriere ich solche Beiträge, aber dieser war SO offensichtlich schlecht recherchiert und offensichtlich manipulativ, dass ich nicht anders konnte, als ihn zu kommentieren.

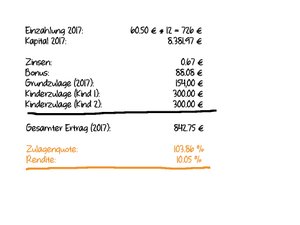

Als Beleg und Aufhänger dient der Redaktion der Riester-Kunde Christian Egner, ein Familienvater mit zwei Kindern. Er spart seit elf Jahren in einen Riester-Vertrag, allem Anschein nach einen Banksparplan. Gemäß dem dargestellten Schreiben spart er 60,50 € pro Monat und hat nun einen Betrag von 8.381,97 € angespart. Ein Desaster, wie die Plusminus-Redaktion weiß. Denn: Er bekommt nur (wirklich sehr magere) 0,67 € Zinsen auf sein Erspartes. Für Plusminus daher ganz klar: Riester ist gescheitert!

Gut, er bekommt in diesem Jahr (im Video klar ersichtlich) auch noch 88,08 € Bonus und bis zu 754,00 € Zulagen, aber das kann man ja schonmal schlabbern – man ist ja Journalist und kein Finanzprofi.

Meine Rechnung

Nehmen wir mal an, Herr Egner spart tatsächlich 4% seines Bruttovorjahreseinkommmens (der Sparbeitrag für die Maximalförderung), und seine beiden Kinder sind nach 2008 geboren. Dann sieht die Rechnung wie folgt aus:

Wie bitte? Nur 10%? Hätte er letztes Jahr in Bitcoin investiert…. Jaja, schon klar. Aber bleiben wir mal auf dem Teppich: Auf einmal sieht das Riester-Desaster gar nicht mehr so schlimm aus, oder? Zumal eventuell auch noch eine Steuerersparnis dazukommt, aber da ich die Einkommenssituation von Herrn Egner nicht kenne, lasse ich die mal außen vor. Beachten muss man auch, dass die Zulage geringer ausfällt, wenn seine Kinder vor 2008 geboren sind. In diesem Fall gäbe es für jedes vor 2008 geborene Kind nur 185,00 € statt 300,00 € Zulage. Gehen Herrn Egners Kinder also bereits in die weiterführende Schule, läge seine Rendite bei 7,31% im Jahr 2017. Auch nicht so schlecht, wie ich finde. Dazu die gute Nachricht: Ab diesem Jahr darf Herr Egner mit einer Grundzulage von 175,00 € rechnen.

Ich gebe zu, ich rate niemandem zu einem Riester-Banksparplan, wie Herrn Egner ihn anscheinend vor elf Jahren abgeschlossen hat angesichts der Minizinsen und dem aktuellen Urteil, dass Banken auch negative Zinsen bei Riester berechnen dürfen. Man sollte aber auch nicht vergessen, dass die Zinsen damals noch deutlich höher waren als heute. Hätte Herr Egner z.B. einen Fondssparplan abgeschlossen, sähe seine Rendite noch deutlich besser aus als die „mageren“ 10% im Jahr 2007.

Das Schweden-Drama

Als pflichtbewusste Profis haben die Redakteure der Plusminus-Redaktion natürlich auch eine Lösung für das Riester-Desaster parat: Den schwedischen Staatsfonds, in den alle Schweden 2,5 % ihres Bruttoeinkommens einzahlen müssen und der auch in Aktien am Kapitalmarkt investieren darf, womit er eine hohe Rendite für die Schweden erwirtschaftet.

Ach, Sie sind kein Schwede?!? Na, dann bringt Ihnen das natürlich überhaupt nichts. Zwar gibt es momentan Überlegungen, das Modell mit einer sogenannten „Deutschlandrente“ irgendwie so ein bisschen – aber auch nicht ganz – zu übertragen, mit ein wenig Kapitalmarkt, aber nicht zuviel und auch Zulagen, das klingt immer toll und sowieso verpflichtend, außer, Sie widersprechen, und so weiter und so fort. Spruchreif ist das alles aber noch lange nicht, hilft Ihnen also heute überhaupt nichts.

Die Sache mit den Äpfeln und den Birnen

Aber die Plusminus-Redaktion lässt Sie natürlich nicht ganz hilflos zurück. Aktien sind nämlich die Lösung, meint der in der Sendung konsultierte Professor Olaf Stotz von der „Frankfurt School of Finance“. Denn: „Wenn Sie in ein weltweites Aktiendepot anlegen, ist historisch gesehen, über 30 Jahre hinweg, die Ausfallwahrscheinlichkeit gleich Null. Mit anderen Worten: Sie sichern sich [Anmerkung: mit Riester] für einen Risikofall ab, der sowieso nicht eintritt.“

Na, vielleicht hätte Plusminus besser jemanden gefragt, der sich damit auskennt. Ich habe gehört, Walter Riester hat dieser Tage noch Termine frei. Aber von vorne: Historisch gesehen hat Prof. Stotz sogar recht. In der Vergangenheit (zumindest solange sie mir bekannt ist) gab es tatsächlich keine absoluten Verluste in einem breit gestreuten Aktienportfolio in diesem langen Zeitraum. Daraus eine „Ausfallwahrscheinlichkeit gleich Null“ für die Zukunft zu prognostizieren ist mutig. Aber gut, vielleicht bin ich da auch überkritisch. Ich hafte schließlich für solche Aussagen, er nicht.

Verstanden hat der Professor das Konzept der Riester-Rente allem Anschein nach jedenfalls nicht. Denn Riester sichert über seine Beitragsgarantie nicht nur einen Wertverlust ab, sondern über seine lebenslange Rente auch noch das Risiko, länger zu leben, als das Ersparte reicht, das sogenannte Langlebigkeitsrisiko (furchtbares Wort, finde ich). Da wir im Laufe der Zeit immer älter werden, sollte man dieses Risiko vielleicht nicht einfach so beiseite schieben.

Nebenbei bemerkt: Die bisher einzige Studie, die reale Riesterverträge in der Auszahlungsphase untersucht hat, kommt zu dem Schluss, dass der Durchschnitt der Verträge eine Beitragsrendite von 3,4% erzielt. Da kommt das Sparbuch derzeit nicht annähernd dran.

Mein Fazit

Ja, Riester hat Schwächen. Die Beitragsgarantie ist ziemlich teuer, was einer renditeträchtigen Investition in die Kapitalmärkte den Schwung nimmt. Für hohe Einkommensgruppen ist Riester ebenfalls weniger interessant, da bei höherem Einkommen die Zulagenquote deutlich sinkt und hier oftmals nur noch Mitnahmeeffekte Grund für den Abschluss eines Riestervertrags sind. An all diesen Schwächen sollte der Gesetzgeber arbeiten.

Der von Plusminus gezeigte Fall verdeutlicht allerdings keine Schwäche des Riester-Systems, sondern im Gegenteil sogar seine große Stärke. Beziehern geringer Einkommen wird es durch die im Verhältnis hohen Zulagen ermöglicht, hohe Renditen für die Altersvorsorge zu erzielen. Die Plusminus-Redaktion unterschlägt die Riester-Zulagen in dem Beitrag entweder mutwillig oder aus Unwissenheit. Beides ist seriösen Journalisten unwürdig.

So, jetzt haben Sie bis hierher gelesen, interessieren sich also für Ihre Altersvorsorge. Das ist schon prima. Jetzt nehmen Sie nur noch den Hörer in die Hand und rufen mich an. Ich freue mich auf Sie.

Ihr Pascal Holz vom Finanzkontor Dinslaken